随着“新医改”的持续推进,“双通道”机制下处方外流已经成为发展趋势,以专业化为核心的DTP药房正处高速发展阶段。

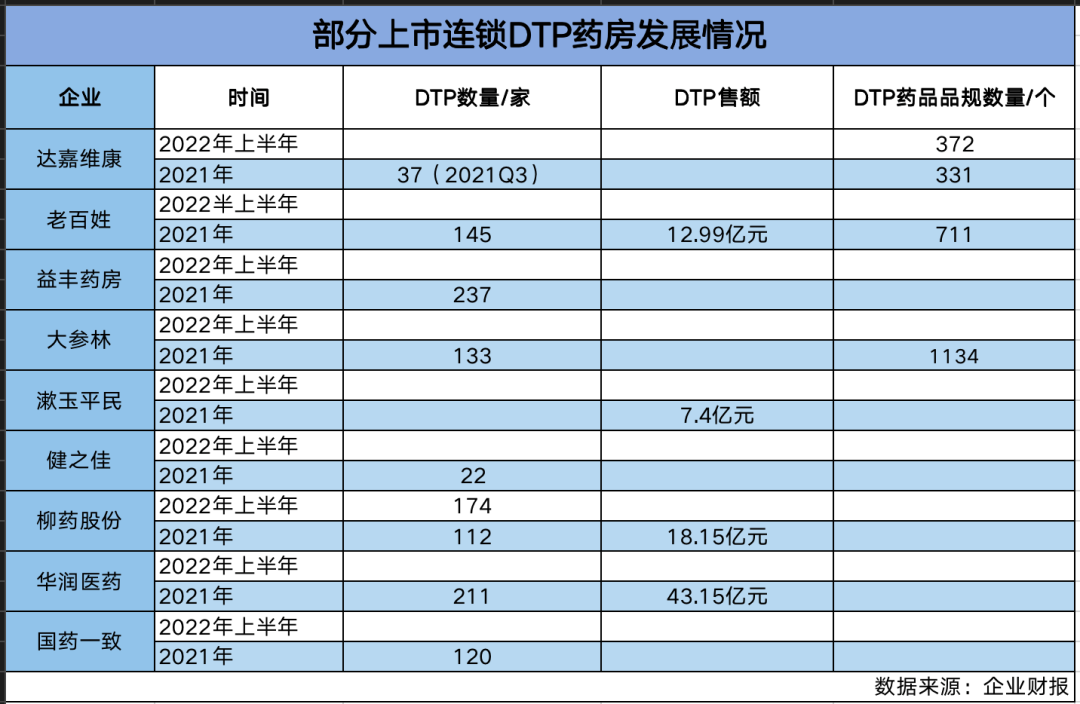

前不久,达嘉维康发布了公司自去年年底上市之后的首份半年报,截至2022年6月底,其销售DTP品规372个,叠加客流增加与品种优化,DTP销售额较去年同期增长25.72%,DTP专业药房业务是目前零售业务增长引擎。

事实上,伴随“双通道”政策深入落地,线上线下药品零售市场业态也在发生剧烈变化。特药由于主要治疗特殊疾病或重大疾病,具有治疗费用高、需要特殊用药监护等特性,在DTP药房经营品种里,抗肿瘤药、免疫抑制剂、全身用抗病毒药、内分泌治疗用药等众多“高毛利”品类,正在吸引越来越多的参与者。

面对“双通道”带来的市场机会,医药企业、传统零售连锁药店和“互联网+医药”企业正在快速加大DTP业务布局,其中不仅活跃着老百姓、益丰、大参林、一心堂、漱玉平民、健之佳等大型连锁企业,还有上海医药、华润医药、国药一致、柳药集团、鹭燕医药等医药企业,以及阿里健康、京东健康等“线上+线下”平台企业,市场动向持续引发关注。

“双通道”利好

连锁DTP药房量质同升

随着零售“双通道”政策加速落地,DTP药房迎来发展机遇。与普通定点零售药店相比,符合纳入“双通道”管理的定点零售药店在信息化、药品管理和监管方面需满足更高的要求,DTP药房因与遴选标准吻合度高而迎来发展机遇。

在业内看来,门店布局在DTP竞争中具备先天优势,在院内及院边药房资源紧张的现况下,抢先布局可以带来一定的区域优势,除了可以抢得关联先机,还可以带来一定的竞争基础量,所以各大上市连锁最近几年都在积极布局DTP专业药房,以承接更多的品种销售。

益丰药房、老百姓、一心堂、大参林等上市连锁药房借助其连锁化特征,在DTP业务领域能够享有终端市场的品牌效应及地理优势,围绕DTP药房布局,大型上市连锁不仅在数量上有所提升,各家也开始突出差异化优势,通过打造标准化的专业药房人才体系建设、完善内控制度等措施不断提升门店竞争力。

在上市连锁药店争先布局“双通道”,老百姓进度最快。截至2022年一季度末,老百姓拥有双通道门店149家,特殊门诊463家,院边店占比约10%,DTP药房145家。老百姓在回复投资者问询2022年开设“双通道”药店数时表示,“双通道”药店由各地医保局批准,密切关注各省市双通道相关政策,利用DTP和院边店、旗舰店优势,积极申请双通道定点零售药店资格,在承接处方外流中占据优势。

为承接处方外流带来的巨大增量市场,益丰药房积极布局“双通道”药店。截至2022年一季度末,益丰拥有双通道药店130家,经营与医保协议内的谈判药品200个,处方外流品种650个,与150个处方药供应商建立合作关系。

大参林也在紧随行业探索 DTP业务,截至2021年底,大参林医保门店总数占公司直营药店总数的89.39%,院边店达到760家,同比增长28%,其中DTP 专业药房133家。2021年其开发了3956个新药品品种,其中处方品种2005个,DTP 品种1134个。

漱玉平民重视DTP药房专业化建设,根据相关标准,编写并下发了《DTP标准作业手册》,指导DTP专业药房标准作业。2021年,漱玉平民在山东省内开设48家大病定点特药药房、270余家院边店,DTP业务全年含税销售额超过7.4亿元。进入2022年,漱玉平民继续加强在专业药房方面的建设,今年一季度,漱玉平民DTP业务含税销售额达到2.63亿,同比提升68.58%。

一心堂在2021年年报中围绕DTP药房也有所提及,并表示将不断强化发展DTP专业药房、分销专业药房、慢病管理药房、智慧药房等模式,不过在年报文字中并未透露具体业务情况。

以消费者需求为中心,提供终端引流服务,打开差异化通道是获得市场份额及新利润空间的必要出路,这无疑是“互联网+医药”服务的巨大优势。8月初,广州市医疗保险服务中心公示了《广州市首批“双通道”药店评估入选药店名单》,共30家药店纳入“双通道”管理。值得一提的是,此次“双通道”药店名单浮现出腾讯系的圆心科技、阿里系的阿里健康等互联网巨头的身影。

面对高速增长的DTP市场,互联网DTP药房也呈现强劲势头。京东健康年报显示,平台“京东药急送”全时段送药服务现已覆盖全国3万多家药店,涵盖城市超过300个;此外,京东还在全国多省设置药房企业,以发展自营DTP业务。

业内观点认为,DTP药房凭借其专业性优势,经营品种主要以抗肿瘤等创新药为主,相比较于普通零售药房的OTC药品具有长期性、稳定性的特点,有助于药房获得持续稳定的现金流。

“高毛利”市场可期

DTP药房全面加速

业内预计到2025年,我国DTP市场规模将达到2200亿。将深刻影响我国DTP药房业态。预计到2030年,零售药房渠道占中国药品终端市场的比例将达到25%左右。

米内网数据显示,从中国实体药店(含药品和非药品)各品类结构来看,2021年药品销售额占比为77.0%,化学药(含生物药)占比为50.6%,越来越多高价值肿瘤特药通过DTP药房等院外渠道进行销售并持续火热。

然而,不是所有的药房都适宜成为DTP药房。

据《零售药店经营特殊疾病药品服务规范》内容显示,从经营服务环境、药学服务、冷链管理、信息系统、人员与培训、药物警戒、制度建设等多方面对药店提出了规范要求,只有所有考核都达标了,才能成为一家特药药房、DTP药房。

医药商业企业、传统零售连锁药店和“互联网+医药”企业布局DTP药房具备优势。其中医药商业企业在分销中与上游供应商、下游医疗终端形成稳定合作,累积下的渠道资源可为其在与药企谈判销售品种时拥有更高的议价能力。

区域性流通企业在经营过程中往往拥有更高的专精度。连锁药店具备较强的门店复制扩张能力,药品的可及性更高,尤其是龙头连锁药店具备品牌效应,在药企、患者间信任度提升。连锁药店需加速转型处方药销售,聚焦高端处方药的DTP店中店模式运营,才能更好地获得这波“双通道”政策红利。

另一方面,大部分中小型DTP业务并不具备体量优势,想要盈利面临的挑战艰巨。公开数据显示,流通商的零售业务毛利在10%到25%之间不等,连锁零售药店的毛利比较高,可以达到35%到37%,但是DTP药店的利润只有3%到8%,因此DTP药店的毛利要明显低于普通零售店。流通商和零售药店旗下的DTP药店受到母公司的支撑,亏损可以得到零售药店板块的对冲。

DTP渠道的毛利率虽然很低,不过由于售价高,毛利润依然很高。在回复投资者提问时,达嘉维康表示,DTP业务毛利率比传统药房业务的毛利率低,但是从毛利额的贡献上是高的,通过国家政策支持,纳入医保的大病病种越来越多,通过双通道药房提供更大的终端销售市场;同时公司和上游供应商深度合作,不断丰富大病特药品种,满足患者需求。通过大病患者购药引流购买其他产品的收入占比很低,达嘉维康DTP业务是零售业务收入的主要来源,与公司发展专业药房的业务模式相匹配。

随着处方外流、医药分家的推进、新特药加速上市等多方利好下,药房终端尤其是像DTP药房这类的专业药房,将承接医院终端外流的处方药供给和相关专业服务的市场,市场体量有望持续扩大。在政策推动及多重需求的合力推动下,DTP药房是联接药企、医院及患者的平台,也将成为创新药销售的主渠道,成为医药零售市场重要的发展方向。

数据显示,全国26个主要省市的DTP药房数量为1883家(2020年经营5个及以上特药品种的药房),从行政区域分布图可以看出,DTP药房的区域分布不均衡,中东部主要省份的DTP药房数量相对较多,其中山东省323家、河南省246家、河北省245家、湖北省196家。

“DTP更讲服务质量,而不是数量。”针对DTP参与者渐多的局面,有业内人士表示,有些企业只看到了新特药客单价高、利润大,而没有抓住该模式的精髓部分:DTP药房不再仅仅是一个“卖药”的场所,是同时链接患者、药企、医院、支付方等多方的重要桥梁。DTP药房一方面是创造新的利润增长点,更重要的一方面则是以此为契机,营造专业化氛围、提升专业力,打造企业的整体运营能力和品牌形象。

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766